Tư liệu quốc tế

Xu hướng giá dầu giảm còn tiếp diễn

Việc giá dầu giảm trong thời gian gần đây đã có những ảnh hưởng nhất định đến nền kinh tế thế giới và có tác động đáng kể về địa-chính trị. Trang mạng tình báo tư nhân Stratfor phân tích nguyên nhân và tác động của hiện tượng này qua loạt bài sau: Phần 1 đề cập tại sao giá dầu giảm. Phần 2 nói về các nước bị thiệt hại. Phần 3 là các nước được lợi.

Phần 1: Các thay đổi trong cơ cấu của thị trường dầu lửa quốc tế

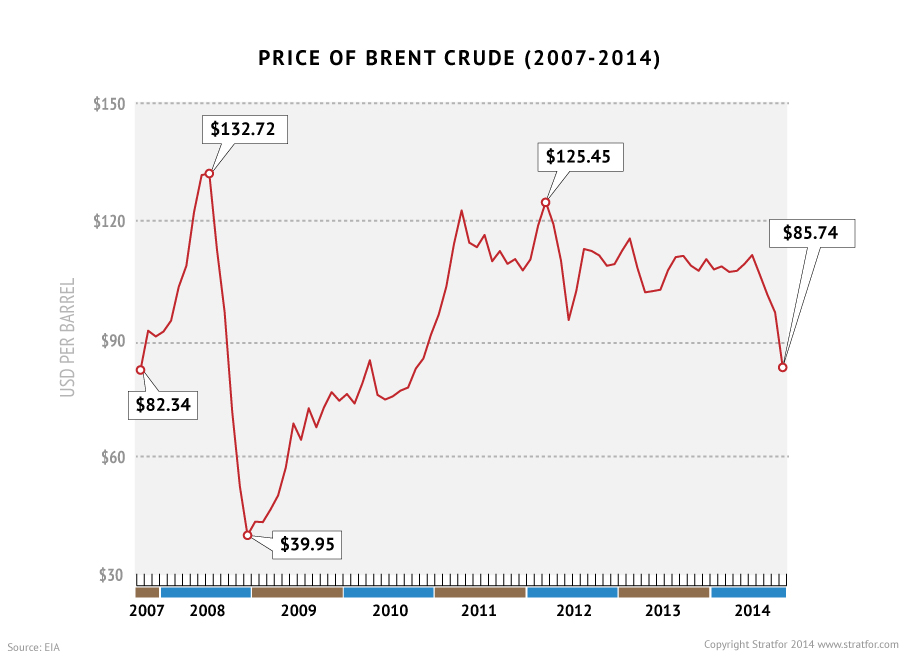

Từ giữa tháng 6, giá dầu thô Brent biển Bắc đã giảm gần 35%, từ mức đỉnh là 115 USD/thùng xuống còn 75 USD/thùng – và một số vấn đề cơ cấu đang tạo ra lo ngại cho các nước cung cấp dầu mỏ rằng giá dầu sẽ chững lại ở mức này cho tới tận cuối năm 2015. Một số ngân hàng đầu tư đã phải hủy bỏ các dự báo giá dầu trong tương lai. Nguồn cung dầu sẽ còn cao vì Bắc Mỹ đang tích cực tăng sản xuất năng lượng và các nước OPEC đang băn khoăn hoặc không thể cắt giảm sản lượng một cách đáng kể. Hơn nữa, trong ngắn hạn thì việc kinh tế Trung Quốc phát triển chậm lại và kinh tế châu Âu trì trệ sẽ làm hạn chế việc tăng nhu cầu dầu mỏ. Các nhân tố này góp phần làm cho giá dầu khó khôi phục lại mức giá cao như trước đây.

Giá dầu thô Brent, giai đoạn 2007-2014 (Nguồn: stratfor.com)

Dầu mỏ là hàng hóa quan trọng nhất về mặt địa chính trị, và bất kì sự thay đổi mang tính cơ cấu nào của thị trường dầu mỏ sẽ gây ảnh hưởng đến toàn thế giới, với một số nước được lợi và một số nước thiệt hại. Các nước có mức tiêu thụ năng lượng lớn đã phải chịu đựng giá dầu hơn 100 USD/thùng từ đầu năm 2011; cùng lúc đó các nước phát triển phải cố thoát khỏi khủng hoảng tài chính và nợ nần. Việc giá dầu thấp trong một giai đoạn nhất định có thể làm cho các nước này dễ thở hơn. Ngược lại, các nước xuất khẩu dầu chính đã dựa vào giá dầu cao để bù đắp cho ngân sách quốc gia, giờ đây họ sẽ phải xem xét lại chính sách chi tiêu của mình.

Trong 4 tháng gần, Mỹ đã tăng sản lượng từ 8,5 triệu thùng/ngày vào tháng 7 lên 9 triệu thùng. Con số này ở Libya là 200 nghìn tăng lên 900 nghìn thùng/ngày. Các nước Saudi Arabia, Nigeria và Iraq cũng tăng sản lượng trong những tháng gần đây, và sản lượng của toàn OPEC đang ở mức cao nhất trong vòng 2 năm. Theo dự tính của Cơ quan Năng lượng Quốc tế (IEA), mức tăng nhu cầu dầu mỏ của thế giới trong năm 2014 chỉ là 700 nghìn thùng/ngày – một nửa con số tăng sản lượng được nhắc tới ở trên. Trong năm 2015, tình hình sản xuất năng lượng ở Bắc Mỹ nhiều khả năng sẽ còn tăng nữa. Trong 3 năm liền (2012, 2013, 2014) sản lượng dầu của Mỹ có mức tăng 1 triệu thùng/ngày; dự kiến con số này trong năm 2015 sẽ là 750 nghìn thùng/ngày. Mặt khác, Cơ quan Thông tin Năng lượng của Mỹ (EIA) còn chưa tính hết sản lượng tăng từ dầu chặt (tight oil – dầu khai thác từ các dạng địa chất có tính thẩm thấu thấp như đá phiến).

Các nước thuộc OPEC có khả năng giảm sản lượng dầu mỏ một cách chủ động bao gồm UAE, Kuwait và Saudi Arabia. Các nước khác không thể giảm sản lượng vì các lý do tài chính; Libya, Algeria, Iraq, Iran, Nigeria và Venezuela cần sản lượng dầu lớn nhất để cung cấp cho ngân sách và các chương trình xã hội. Một điểm đáng chú ý là người đại diện của Libya ở OPEC đã kêu gọi tổ chức này giảm sản lượng khoảng 500 nghìn thùng/ngày để kéo giá lên nhưng lại không nhắc gì đến việc Libya sẽ tham gia vào việc đó. Trong khi đó Saudi Arabia đã đi theo xu hướng ngược lại, lấy doanh thu từ số lượng thay vì giá cao. Là nước sản xuất chính trong OPEC, Saudi Arabia có khả năng ảnh hưởng đến giá dầu lớn nhất. Tuy nhiên với việc sản lượng dầu của Mỹ tăng quá nhanh và giá dầu còn tương đối cao, Riyadh không thu được nhiều lợi ích từ việc giảm sản lượng. Giá dầu có thể sẽ không tăng ở mức như ý muốn và lợi nhuận thu được sẽ không bằng việc xuất khẩu thêm dầu ở mức giá thấp như hiện nay. Trong thập kỷ 80 của thế kỉ 20, Saudi Arabia đã từng cắt giảm sản lượng và nhận ra rằng mình không thể kiểm soát giá dầu quốc tế theo ý của mình. Từ đó đến nay họ rất do dự trong việc sử dụng chiêu bài này, và chấp nhận giữ sản lượng dầu ở mức cao. Trong vòng 4 thập kỉ qua các nước Saudi Arabia, Kuwait và UAE cũng đã tích lũy được một lượng tài sản khổng lồ, đủ để giúp họ vượt qua thời kỳ giá dầu thấp trong ngắn hạn.

Điều đó có nghĩa là nếu giá dầu tiếp tục giảm, các nhà sản xuất ở Mỹ sẽ chịu trách nhiệm chính cho việc tăng sản lượng dầu. Chi phí khai thác dầu chặt ở Bắc Mỹ thay đổi tùy nơi, nhưng chỉ cần giá dầu không tiếp tục giảm thì đã có lãi rồi, và việc thăm dò sẽ tiếp tục được triển khai. Số giàn khoan dầu ở Mỹ đang ở gần mức kỉ lục, cho thấy việc giá dầu giảm không ảnh hưởng đến các nỗ lực thăm dò khai thác mới. Thực tế thì trong ngắn hạn đến trung hạn, các triển vọng khai thác ngoài khu vực Bắc Mỹ có phần ảm đạm. Hầu hết việc tăng sản lượng ở các nơi khác trên thế giới là nhờ vào các sự kiện tức thời, như sự khôi phục sản xuất của Libya, Iran được gỡ bỏ lệnh cấm xuất khẩu dầu và Saudi Arabia tăng sản lượng dự bị. Nigeria và Libya có thể sẽ dừng khai thác trên quy mô lớn; tất cả các khả năng này làm hạn chế khả năng giảm tiếp của giá dầu. Về phía cầu thì xu hướng giảm là không thể tránh khỏi. Con số tiêu thụ của vùng Bắc Mỹ đã giảm từ giữa những năm 2000. Xe chạy bằng điện, khí tự nhiên và các giải pháp khác sẽ tiếp tục làm thị trường dầu mỏ Bắc Mỹ co lại. Tình hình ở châu Âu cũng tương tự, tuy vậy phần nhiều là do tăng trưởng kinh tế chậm, thậm chí là không tăng trưởng như Pháp.

Trong khi đó, kinh tế Trung Quốc sẽ tiếp tục phát triển chậm lại kể từ đỉnh cao bùng nổ đầu tư và xây dựng sau năm 2008. Việc thị trường nhà đất và các ngành công nghiệp liên quan phát triển yếu là nguyên nhân chính của việc này, và sẽ quyết định sức khỏe của kinh tế Trung Quốc trong vòng 1-2 năm tới. Nếu trong 12-18 tháng tới thị trường nhà đất ở Trung Quốc sụp đổ thì nền kinh tế này sẽ rối tung và nhu cầu dầu mỏ sẽ giảm mạnh. Tuy vậy nhiều khả năng Bắc Kinh sẽ không cho phép việc này xảy ra; chính phủ sẽ sử dụng nhiều biện pháp kích thích như các dự án cơ sở hạ tầng công cộng quy mô lớn được nhà nước đầu tư.

Nếu không có sụp đổ kinh tế thì nhu cầu dầu mỏ của Trung Quốc sẽ vẫn ở mức cao, nhưng mức tăng sẽ thấp hơn mức trung bình trong mấy năm qua là 400 nghìn thùng/ngày. Sự tăng cầu của phần còn lại của thế giới sẽ không vượt quá con số đó. Cùng lúc thì nguồn cung dầu nhiều khả năng sẽ không giảm; do đó có thể tin rằng giá dầu sẽ ở dưới mức 100 USD/thùng trong năm 2015, trừ khi Saudi Arabia và OPEC thay đổi ý kiến. Mọi con mắt đang theo dõi thị trường dầu mỏ quốc tế đang hướng về hội nghị thứ 2 trong năm của OPEC diễn ra vào hôm nay, 27/11. Nếu không có thay đổi thì giá dầu thấp sẽ tạo ra những hệ quả địa chính trị to lớn cho các nước tiêu thụ và sản xuất dầu mỏ.

Phần 2: Các nước bị tác động bởi giá dầu thấp

%20(1).jpg)

Giới hạn tài chính của một số nước xuất khẩu dầu chính (Nguồn: stratfor.com)

Các nước vùng Vịnh, Libya và Iran

Trên thế giới, vùng Trung Đông và Bắc Phi tập trung nhiều nhất số lượng các nền kinh tế phụ thuộc vào dầu mỏ. Khu vực này chiếm gần 1/3 sản lượng xuất khẩu dầu thô và khí tự nhiên bằng đường biển của thế giới. Các nước xung quanh vịnh Ba Tư cũng là những thành viên có sản lượng dầu thô chiếm đa số trong OPEC. Vì vậy, vùng Trung Đông là khu vực nhạy cảm nhất với các biến động trên thị trường năng lượng thế giới, và cũng là khu vực có thể tác động lớn nhất đến giá dầu. Việc giá dầu ở dưới mức 90 USD/thùng trong thời gian dài có thể phá hỏng sự ổn định kinh tế mà nhiều nước trong khu vực đang có được từ sau phong trào Mùa xuân Arab. Nhiều năm tận hưởng thặng dư ngân sách có được nhờ giá dầu cao đã làm các nền kinh tế trên miễn dịch với các biến động giá ngắn hạn, với lượng dự trữ ngoại tệ lên tới hàng trăm tỷ USD. Một số nước khác có tình hình xấu hơn: Iraq bị tàn phá bởi chiến tranh, chi tiêu trong nước cao và các vấn đề kinh tế; Iran phải chịu cấm vận của phương Tây… Các nước này cần giá dầu ở trên mức 100 USD/thùng để cân bằng thu chi. Bên cạnh áp lực đến từ lực lượng Nhà nước Hồi giáo (IS), họ sẽ bị tổn thất rất nhiều nếu giá dầu ở mức thấp trong thời gian dài.

Việc tăng nguồn cung ở khu vực này là một lý do chủ yếu dẫn đến xu hướng giảm giá dầu. Với việc Libya khôi phục sản xuất, khai thác ở miền nam Iraq phát triển và sản lượng của các nước vùng Vịnh ổn định, hiện nay nguồn cung của OPEC đang vượt quá cầu khoảng 1 triệu thùng. Dù vậy, các nước sản xuất dầu sẽ không cắt giảm sản lượng trong thời gian tới. Saudi Arabia vẫn muốn duy trì sản lượng và thị phần của mình, Kuwait và UAE cũng sẽ làm như vậy. Các nước này có đủ lượng dự trữ ngoại tệ để duy trì trong vài năm; họ cũng chờ đợi vào việc Trung Quốc mua thêm dầu dự trữ, các mỏ dầu ở châu Á bước vào giai đoạn bảo trì và nhu cầu dầu chất lượng cao tăng lên trong mùa đông để ổn định thị trường. Xuất khẩu dầu chiếm 85% nguồn thu của chính phủ các ước vùng Vịnh vốn không có tài nguyên gì khác nên họ sẽ không cắt giảm sản lượng của mình trong ngắn hạn mặc dù biết rõ rằng nguồn cung vượt cầu đang kéo giá dầu xuống thấp.

Nga

Bất cứ biến động giá dầu nào cũng gây ảnh hưởng lớn tới Nga. Thu nhập từ việc xuất khẩu năng lượng đóng góp khoảng ½ ngân sách chính phủ, tương đương với ¼ GDP của Nga. 80% nguồn thu năng lượng của Nga là từ dầu lửa, khiến cho giá dầu trở thành nhân tố quyết định đối với sự ổn định tài chính của chính phủ Nga. Hiện nay bản dự thảo ngân sách chính phủ năm 2015 của Nga đang dựa trên cơ sở giá dầu cao hơn 100 USD/thùng; nội các của họ đang bàn luận về việc tính lại ngân sách với giá dầu ở mức 90, 80 và 60 USD/thùng. Khả năng cắt giảm ngân sách hay thậm chí là thâm hụt ngân sách là hoàn toàn có thể xảy ra.

Tất nhiên Nga có thể sử dụng nguồn dự trữ ngoại tệ khổng lồ để bù đắp, hiện nay họ có khoảng 582 tỉ USD dự trữ ngoại tệ. Chính quyền Kremlin đã sử dụng gần 70 tỉ USD trong số đó để ổn định tiền tệ và kích thích thị trường trong nước, tuy nhiên con số này có lẽ là chưa đủ để khắc phục hoàn toàn các hậu quả. Giá dầu cũng giảm vào đúng giai đoạn yếu kém của kinh tế Nga. Tốc độ tăng trưởng thấp và căng thẳng với phương Tây dẫn đến việc đầu tư nước ngoài giảm một nửa và dòng vốn chạy ra khỏi Nga lên tới 76 tỉ USD. Thêm vào đó, nợ chính quyền địa phương của Nga đang tăng với tốc độ chóng mặt, làm cho yêu cầu hỗ trợ tài chính đang trở nên cấp thiết hơn bao giờ hết. Cuối cùng, tình hình căng thẳng trong quan hệ với phương Tây cũng đòi hỏi chi tiêu cho quốc phòng gia tăng với chương trình cải cách lực lượng quân đội đầy tham vọng dự kiến kéo dài trong 10 năm, tiêu tốn khoảng 77 tỉ USD ngay trong năm đầu tiên. Tất cả các yếu tố trên đang tạo ra một gánh nặng tài chính khổng lồ trên vai chính phủ Nga. Nếu không xử lý vấn đề này bằng cách cắt giảm ngân sách hay sử dụng ngân sách dự trữ, nước Nga sẽ lâm vào tình trạng khủng hoảng, dẫn tới sự bất ổn về kinh tế cũng như xã hội. Nếu giá dầu tiếp tục ở mức thấp trong thời gian dài, Nga sẽ phải đối mặt với những thử thách to lớn.

Venezuela

Trong số các nước bị ảnh hưởng bởi giá dầu thấp, Venezuela sẽ là nước phải chịu đựng những biến động chính trị lớn nhất. Nguồn tài chính phục vụ chi tiêu công của Venezuela đang ở mức thấp kỉ lục, và việc giá dầu giảm sẽ không cho phép chính quyền Caracas thực hiện các kế hoạch công cộng – nền tảng trong chính sách đối nội của họ. Trong những tháng tới, Venezuela tiếp tục phải xử lý các vấn đề như lạm phát cao, thiếu thực phẩm và hàng hóa… Nguồn thu từ dầu mỏ giảm đi sẽ làm cho chính phủ không thể tiếp tục kế hoạch trợ cấp nhập khẩu, từ đó làm trầm trọng thêm tình trạng khan hiếm hàng hóa.

Chính quyền Venezuela không có nhiều giải pháp để khắc phục tình trạng này. Nhiều khả năng họ sẽ tiếp tục in thêm tiền để bù vào mức thâm hụt ngân sách, dù mức lạm phát ở quốc gia này vào tháng 6 đã lên tới 60% so với cùng kì năm ngoái. Khả năng thanh toán khoản nợ nước ngoài lên tới 18,5 tỉ USD trong giai đoạn 2015-2017 cũng bị ảnh hưởng khá nhiều. Trung Quốc là nguồn vay chính của Venezuela trong thời gian gần đây để đổi lấy dầu mỏ, tuy nhiên gần đây Venezuela thường xuyên không hoàn thành việc chuyển dầu cho phía Trung Quốc, vì vậy có thể Trung Quốc sẽ không gia hạn hoặc cho thêm khoản vay mới. Tổng thống Nicolas Maduro được cho là sẽ tiếp tục chiến dịch chống tham nhũng để tăng nguồn thu ngoại tệ và phục vụ cho việc trợ cấp nhập khẩu; thị trường chợ đen cũng sẽ bị tấn công nhằm giải quyết tình trạng khan hiếm và đội giá hàng hóa. Hiện nay tỉ lệ ủng hộ Tổng thống Maduro đang ở mức rất thấp là 30%, con số này sẽ còn giảm nữa nếu các vấn đề xã hội không được giải quyết kịp thời. Các sự kiện gần đây ở Venezuela cũng cho thấy chính phủ không có được sự ủng hộ tuyệt đối của lực lượng an ninh, điều này có thể dẫn đến những cuộc biểu tình, đình công hay thậm chí là nổi loạn mà chính phủ không kiểm soát được.

Phần 3: Các nước tiêu thụ nhiều dầu được hưởng lợi

Trung Quốc

Giá dầu giảm xuống mức thấp đem lại khá nhiều lợi ích cho Trung Quốc. Hiện nay chính quyền Bắc Kinh đang phải đối mặt với nhiều khó khăn ảnh hưởng đến phát triển kinh tế và việc làm như giá nhà đất giảm, các khoản đầu tư kém hiệu quả trong lĩnh vực bất động sản và xây dựng, nợ địa phương ngày càng tăng, thị trường xuất khẩu ảm đạm và giá lao động đắt đỏ hơn trước… Nguồn dầu rẻ hơn không thể đảo ngược xu hướng phát triển chậm lại của kinh tế Trung Quốc, tuy nhiên nó sẽ làm cho các nhà sản xuất và xuất khẩu của Trung Quốc dễ thở hơn do giá thành đầu vào giảm đi. Ngành hậu cần và vận tải của Trung Quốc - một mảng quan trọng của ngành dịch vụ và được mong đợi sẽ thu hút số lao động thừa ra từ ngành xây dựng - cũng sẽ được hưởng lợi rõ rệt. Hơn nữa, do ngành vận tải chiếm gần một nửa lượng tiêu thụ dầu của Trung Quốc nên người tiêu dùng sẽ được hưởng hai lợi thế: hàng hóa tiêu dùng bình thường rẻ đi (do phí vận chuyển giảm) và giá xăng ở các đại lý thấp hơn trước đây. Từ đó, nhu cầu mua xe hơi ở Trung Quốc có thể trở lại mức phát triển như trước, đóng góp vào tốc độ phát triển kinh tế.

Việc giá dầu ở mức thấp đem lại tác động hai chiều tới các tập đoàn dầu khí lớn thuộc sở hữu nhà nước ở Trung Quốc, thường gọi là “Ba đại gia”: PetroChina, CNOOC và Sinopec. Một mặt, do quá trình tìm kiếm, khai thác và vận chuyển dầu của ba tập đoàn này đang mở rộng trên toàn thế giới, họ sẽ bị ảnh hưởng bởi giá thấp như các công ty khác. Mặt khác, với quá trình mua dầu để bổ sung cho các kho dự trữ của Trung Quốc vẫn đang diễn ra mạnh mẽ, các tập đoàn này có thể mua được nhiều dầu hơn để tăng lượng dự trữ trong các kho dự trữ chiến lược. Dự kiến trong 12-18 tháng tới, nhu cầu năng lượng của Trung Quốc sẽ giảm do ngành nhà đất trì trệ và xu hướng phát triển kinh tế đa dạng hơn. Tuy nhiên tốc độ đô thị hóa cao và một thị trường xe hơi trên đà bùng nổ cho thấy nhu cầu về dầu lửa của Trung Quốc còn lâu mới đạt đỉnh, và Trung Quốc là một thế lực có thể định hình thị trường dầu mỏ thế giới trong tương lai.

Nhật Bản

Nhật Bản gần như phụ thuộc hoàn toàn vào nguồn dầu nhập khẩu, do đó xu hướng giảm giá dầu có ảnh hưởng tích cực với kinh tế Nhật Bản, như việc giảm thâm hụt thương mại. Giá dầu giảm dẫn tới giá thành sản xuất giảm theo, tiếp sức cho các công ty sản xuất và nhập khẩu của Nhật Bản trong thời kì khó khăn. Bên cạnh đó, hàng tiêu dùng cũng trở nên rẻ hơn, làm tăng nhu cầu của người tiêu dùng và giảm bớt tác động của chính sách tăng thuế tiêu dùng mới được chính phủ Nhật Bản thực hiện. Tuy nhiên giá dầu thấp cũng tạo ra những trở ngại nhất định cho kinh tế Nhật Bản. Mục tiêu tăng lạm phát lên mức 2% trở nên xa vời hơn, và Ngân hàng trung ương Nhật Bản đã phải đưa ra kế hoạch mua lại trái phiếu chính phủ trị giá hơn 700 tỉ USD để kịp thời ứng phó. Dù vậy, có thể nói việc giá dầu ở mức thấp đang đem lại thời cơ để kinh tế Nhật Bản phục hồi và thoát khỏi trì trệ.

Mỹ

Mỏ dầu đá phiến Midway Sunset, California, Mỹ (Nguồn: Jim Wilson/The New York Times)

Là một trong ba quốc gia sản xuất dầu lớn nhất thế giới (cùng với Nga và Saudi Arabia), Mỹ cũng là một nước tiêu thụ dầu lửa nhiều bậc nhất, do đó việc giá dầu giảm chắc chắn là một lợi ích cho Mỹ. Cuộc cách mạng công nghệ trong lĩnh vực khai thác dầu khí ở Mỹ đã làm sản lượng tăng từ 5,5 triệu thùng/ngày vào năm 2011 lên gần 9 triệu thùng/ngày vào năm nay. Quá trình này xảy ra rất nhanh, đến mức tập đoàn West Texas Intermediate đã bán dầu với giá thấp hơn giá thị trường trong hơn 2 năm qua. Giá khí tự nhiên ở Mỹ rất thấp, chỉ bằng một nửa giá ở châu Âu và 1/3 giá ở châu Á. Từ đó giá điện ở Mỹ cũng giảm theo, và dự kiến họ sẽ trở thành một quốc gia xuất khẩu khí tự nhiên vào năm 2016. Giá năng lượng ở Mỹ nhìn chung sẽ thấp hơn so với các nước khác, góp phần củng cố thêm lợi thế tương đối của Mỹ trong các ngành công nghiệp, chế tạo và tinh chế. Nước Mỹ sẽ tiếp tục quá trình phục hồi sau cuộc khủng hoảng kinh tế toàn cầu năm 2008, trong khi phần còn lại của thế giới tiếp tục phải vật lộn.

Hiện nay đang có nhiều cuộc tranh luận về việc giá dầu sẽ giảm đến mức nào, điều này phụ thuộc vào điểm hòa vốn của các mỏ khai thác dầu khí từ đá phiến. Nhìn chung, nếu giá dầu xuống dưới 70 USD/thùng thì các mỏ trên sẽ bắt đầu lỗ vốn, do đó mức giá dầu có lẽ sẽ được kiềm chế ở mức 70-80 USD/thùng. Ở mức giá này, Mỹ vừa được hưởng lợi do giá sản xuất nội địa thấp hơn, lại có mức giá năng lượng rẻ hơn để cung cấp cho người tiêu dùng trong nước. Với một nền kinh tế có trụ cột là công nghiệp, dịch vụ và chế tạo như kinh tế Mỹ, tình hình hiện nay là hoàn hảo.

(Theo stratfor.com)

- Nước Nga: Cuộc hành trình từ Yeltsin đến Putin và cuộc cọ xát Nga - Mỹ

- Viễn cảnh về cuộc chiến tranh thế giới thứ ba năm 2034

- Phong trào “Chiếm trung tâm” Hong Kong có thể thất bại trước ý chí Bắc Kinh

- Quan hệ Trung - Nhật một chút tan băng

- 8 nguy cơ không thể tránh được trong năm 2015

- Trung Quốc phát triển hệ thống cảng biển lưỡng dụng hải ngoại